Der Gesetzesentwurf der Steuerreform 2022 auf einen Blick

Mit der geplanten Steuerreform 2022 („Ökosoziale Steuerreform“) sollen weitere Punkte des Regierungsprogrammes umgesetzt werden und dabei umweltfreundliches Verhalten gefördert, die Steuerbelastung im Land reduziert sowie der Wirtschaftsstandort Österreich gestärkt werden. Im Folgenden stellen wir auf Grundlage des am 8. November 2021 veröffentlichten Gesetzesentwurfs die wesentlichen Eckpunkte dieser Steuerreform näher vor:

Senkung der Einkommensteuer

Das Einkommen natürlicher Personen, welches der progressiven Besteuerung unterworfen ist, soll durch eine Änderung der 2. und 3. Tarifstufe entlastet werden. Konkret ist im Gesetzesentwurf vorgesehen, dass ab dem 1. Juli 2022 der Steuersatz für Einkommensteile von mehr als € 18.000 bis € 31.000 von 35% auf 30% vermindert wird. In einer Jahresbetrachtung beträgt dieser Steuersatz im Jahr 2022 damit 32,5% und erst ab dem Jahr 2023 tatsächlich 30%. Ab dem 1. Juli 2023 folgt dann eine weitere Reduzierung für Einkommensteile von mehr als € 31.000 bis € 60.000 von 42% auf 40%, wobei in Jahresbetrachtung der Steuersatz im Jahr 2023 41% und erst ab dem Jahr 2024 tatsächlich 40% beträgt.

Senkung der Körperschaftsteuer

Die Förderung der heimischen Wirtschaft soll unter anderem mit einer Senkung der Körperschaftsteuer herbeigeführt werden. Mit dem erklärten Ziel, im internationalen Wettbewerb an Attraktivität zu gewinnen, sieht der Gesetzesentwurf eine etappenweise Senkung der Körperschaftsteuer von 25% auf 24% im Jahr 2023 und in einem nächsten Schritt auf 23% im Jahr 2024 vor.

Ob eine solche eher geringfügige Senkung tatsächlich die Attraktivität des Standortes steigern wird, bleibt jedoch abzuwarten. Österreich dürfte nämlich auch mit einem Körperschaftsteuersatz von 23% ab 2024 weiterhin im oberen europäischen Mittelfeld liegen (aktuell dürfte der durchschnittliche europäischer Körperschaftsteuersatz bei ca. 21,7% liegen).

Besteuerung von Kryptowährungen

Um rechtliche Klarheit zu schaffen, soll im nationalen Recht eine ausdrückliche gesetzliche Bestimmung zur steuerlichen Behandlung von Kryptowährungen vorgesehen werden. Die neue Gesetzesbestimmung enthält eine Legaldefinition für Kryptowährungen und sieht vor, dass ab dem 1. März 2022 Einkünfte aus Kryptowährungen (insbesondere Veräußerungsgewinne) mit dem besonderen Steuersatz in der Höhe von 27,5% endbesteuert sind. Diese Bestimmung ist auf Kryptowährungen anzuwenden, die nach dem 28. Februar 2021 angeschafft wurden. Nicht der Besteuerung unterliegt hingegen der Tausch einer Kryptowährung gegen eine andere Kryptowährung (sondern nur der Tausch von Kryptowährungen in Geld oder andere Gegenstände). Kryptowährungen werden damit nun im Wesentlichen gleich behandelt wie Kapitalvermögen, jedoch anders als reguläre Währungen (für welche weiterhin bloß die Spekulationsfrist gilt). Die Umsetzung des Entwurfs könnte damit zumindest in dieser Hinsicht als ein gewisser Systembruch gesehen werden.

Eine weitere Besonderheit soll es laut Gesetzesentwurf für inländische Dienstleister geben, die eine Realisation von Krypto-Assets abwickeln oder laufend Einkünfte aus Krypto-Assets gutschreiben. Diese Dienstleister werden zum Kapitalertragsteuerabzug für Einkünfte aus Kryptowährungen verpflichtet. Dies wäre erstmals für Kapitalerträge anwendbar, die nach dem 31. Dezember 2022 anfallen. Für im Kalenderjahr 2022 anfallende Kapitalerträge kann freiwillig eine Kapitalertragsteuer, nach den im Kalenderjahr 2023 geltenden Regeln, einbehalten werden.

Erste Rückmeldungen aus der Wirtschaft kritisieren vor allem die Kapitalertragsteuerpflicht für inländische Krypto-Dienstleister. Zum einen würden hier natürlich zusätzliche Kosten auf die Dienstleister zu, die ausländische Dienstleister zur Zeit nicht haben, zum anderen gibt es derzeit auch noch keinen internationalen steuerlichen Informationsaustausch für Krypto-Assets, weshalb ausländische Krypto-Dienstleister auch in dieser Hinsicht einen Vorteil gegenüber inländischen haben würden. Ein solcher Informationsaustausch wird derzeit jedoch bereits auf EU-Ebene geplant (DAC 8), somit könnte es gegebenenfalls mit der Einführung der Kapitalertragsteuerpflicht zumindest bis zur Wirksamkeit einer solchen Richtlinie zu warten.

Sonstige Maßnahmen für Unternehmen

Investitionsfreibetrag: Durch die Einführung eines Investitionsfreibetrages soll ein neuer Anreiz geschaffen werden, um ökologische Unternehmensinvestitionen besonders zu fördern. Im Wesentlichen kann im Jahr der Anschaffung oder Herstellung von Wirtschaftsgütern des abnutzbaren Anlagevermögens ein Investitionsbetrag als Betriebsausgabe geltend gemacht werden. Dieser beträgt grundsätzlich 10% der Anschaffungs- oder Herstellkosten und für Wirtschaftsgüter, deren Anschaffung oder Herstellung dem Bereich Ökologisierung zuzuordnen ist, erhöht sich der Investitionsbetrag auf 15% der Anschaffungs- oder Herstellkosten. Der Gesetzesentwurf normiert eine Höchstgrenze des Investitionsfreibetrages von € 1.000.000. Die bereits vorhandene Wertgrenze für die Sofortabschreibung der „geringwertigen Wirtschaftsgüter“ (GWG) soll ab dem 1. Jänner 2023 von € 800 auf € 1.000 angehoben werden.

Erhöhung des Gewinnfreibetrags: Einzelunternehmer sowie Personengesellschaften sollen durch die Erhöhung des Gewinnfreibetrages steuerlich entlastet werden. Die Erhöhung des Gewinnfreibetrages von 13% auf 15% ist erstmalig für Wirtschaftsjahre anzuwenden, die nach dem 31. Dezember 2021 beginnen.

Mietkaufmodelle bei Wohnungen: Der aktuell in Geltung stehende Vorsteuerberichtigungszeitraum von 20 Jahren wird für den Erwerb von Mietwohnungen mit einer Kaufoption von gemeinnützigen Bauträgern auf 10 Jahre verkürzt. Dadurch soll es gemeinnützigen Bauträgern ermöglicht werden, derartige Kaufoptionen schneller und günstiger anzubieten, um somit die Schaffung von Wohneigentum zu fördern.

Sonstige Maßnahmen für Privatpersonen

Mitarbeitererfolgsbeteiligungen: Ebenso soll es im Bereich der Mitarbeitererfolgsbeteiligung zu einer Gesetzesnovelle kommen. Bisher bestand eine steuerliche Begünstigung lediglich für Kapitalbeteiligungen, nun sollen auch bloße Erfolgsbeteiligungen von Mitarbeiterinnen und Mitarbeiter steuerfrei ausbezahlt werden können, und zwar ab dem Kalenderjahr 2022 in Höhe von bis zu € 3.000.

Erhöhung des Familienbonus Plus und des Kindermehrbetrags: Ab dem 1.7.2022 soll der Steuerabsetzbetrag von bisher € 1.500 auf rund € 2.000 pro Kind und Jahr erhöht werden. Bei Kindern ab 18 erhöht sich der Familienbonus Plus ebenfalls von bisher € 500 auf rund € 650 pro Kind und Jahr. Auch der Kindermehrbetrag soll von € 250 auf € 450 pro Kind und Jahr sollen Alleinverdienende und Alleinerziehende entlastet werden.

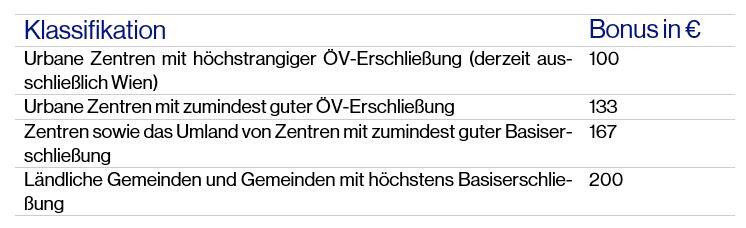

Klimabonus: Eine Abfederung der geplanten CO2-Bepreisung (siehe unten) wird für österreichische Haushalte in Form eines regionalen Klimabonus vorgesehen. Der regional gestaffelte Klimabonus soll Alltagswege und die Anbindung an den öffentlichen Verkehr (ÖV) wie folgt berücksichtigen:

Die Auszahlung des regionalen Klimabonus, welcher von der Einkommensteuer befreit ist, soll erstmals im Jahr 2022 erfolgen. Außerdem werden Eltern mit einer zusätzlichen Entlastung in Höhe eines 50%-igen Zuschlages pro Kind begünstigt. Die Auszahlung erfolgt an jede natürliche Person, die zumindest für mehr als 183 Tage im Kalenderjahr ihren Hauptwohnsitz in Österreich hat.

Einführung einer CO2-Bepreisung

Ebenso sieht der Gesetzesentwurf die Einführung des Nationales Emissionszertifikatehandelsgesetz 2022 (NEHG 2022) vor. Ziel dieses Bundesgesetzes ist die stufenweise Einführung einer kosteneffizienten und wirkungsvollen Maßnahme zur Reduktion von Treibhausgasemissionen, die nicht dem EU-Emissionshandel unterliegen. Damit sollen die unionsrechtlichen Zielvorgaben für die Reduzierung der nationalen Treibhausemissionen erreicht werden, indem ein nationales Handelssystem mit Treibhausgasemissionszertifikaten in Stufen eingeführt wird. Die CO2-Bepreisung wird in drei Phasen unterteilt:

- Einführungsphase (1. Juli 2022 bis 31. Dezember 2023) Grundsätzlich wird an das bestehende System der Energieabgaben angeknüpft. Es kommt ein vereinfachtes Verfahren zur Registrierung, Emissionsüberwachung, eine unterjährige Treibhausgasemissionsmeldung und Abgabe von nationalen Emissionszertifikaten zur Anwendung. Der CO2-Preis pro Tonne beträgt € 30 für das Kalenderjahr 2022 und € 35 für das Kalenderjahr 2023.

- Übergangsphase (1. Jänner 2024 bis 31. Dezember 2025) Das nationale Emissionszertifikatehandelsregister wird eingeführt, mit dem strengere Anforderungen an die Handelsteilnehmer verbunden werden. Der CO2-Preis pro Tonne beträgt € 45 für das Kalenderjahr 2024 und € 55 für das Kalenderjahr 2025.

- Marktphase (ab 1. Jänner 2026) In dieser Phase werden Emissionszertifikate frei handelbar und nicht mehr zu Fixpreisen, wie in den beiden Phasen zuvor, ausgegeben. In dieser Phase soll es unter Berücksichtigung der Entwicklungen auf europäischer Ebene zu einer freien Preisbildung kommen.

Für die ersten beiden Phasen (Einführungsphase und Übergangsphase) soll ein Preisstabilitätsmechanismus zur Anwendung gelangen. Kommt es zu einer Steigerung von mehr als 12,5% der fossilen Energiepreise für private Haushalte im laufenden Jahr, dann soll sich die Erhöhung der CO2-Bepreisung im Folgejahr halbieren. Sinken die fossilen Energiepreise hingegen um 12,5% so erhöht sich die CO2-Bepreisung im Folgejahr um 50%.

Die in Zukunft kundgemachten Regelungen orientieren sich am bereits eingeführten Modell in Deutschland. Die deutsche Bundesregierung hat das Brennstoffemissionshandelsgesetz (BEHG) im Jahr 2019 erlassen, welches seit dem Kalenderjahr 2021 zur Anwendung kommt. Ähnlich wie dem Gesetzesentwurf in Österreich zufolge, unterliegen in Deutschland alle Brennstoffe, die auch vom deutschen Energiesteuergesetz erfasst sind, einer CO2-Bepreisung.

Damit die grenzüberschreitende Wettbewerbsfähigkeit und die Vermeidung von Carbon Leakage und Abmilderung von besonderen Mehrbelastungen sichergestellt wird, können Betroffene eine anteilige Entlastung von jenen Kosten erhalten, die durch die Mehrbelastung entstehen. Unter dem Begriff Carbon Leakage versteht man, dass Betriebe in Österreich aufgrund der geänderten Maßnahmen nicht ins Ausland wandern müssen, um eine geringere Steuerlast zu erreichen.

Unternehmen, die besonders hart von der Einführung der CO2-Bepreisung betroffen sind, werden durch die Implementierung einer Härtefall-Regelung entlastet. Laut Gesetzesentwurf können die Auswirkungen der CO2-Bepreisung mit bis zu € 75 Mio. im Jahr 2022 und danach bis zum Jahr 2025 in der Höhe von bis zu € 100 Mio abgeschwächt werden.

Hinweis: Dieser Blog stellt lediglich eine generelle Information und keineswegs eine Rechtsberatung von Binder Grösswang Rechtsanwälte GmbH dar. Der Blog kann eine individuelle Rechtsberatung nicht ersetzen. Binder Grösswang Rechtsanwälte GmbH übernimmt keine Haftung, gleich welcher Art, für Inhalt und Richtigkeit des Blogs.