Die EZB kann bei Verstößen gegen geltendes Recht der Europäischen Union (EU) oder gegen Beschlüsse oder Verordnungen der EZB Geldbußen bis zur zweifachen Höhe der aufgrund des Verstoßes erzielten Gewinne oder verhinderten Verluste — sofern diese sich beziffern lassen — oder von bis zu 10 % des jährlichen Gesamtumsatzes des Instituts (auf konsolidierter Basis des Mutterunternehmens) verhängen (Art 18 SSM-Verordnung).

Bei der Festlegung der jeweils angemessenen Höhe der Geldbuße verfügt die EZB über einen weiten Ermessensspielraum, hat dabei aber sicherzustellen, dass die Sanktionen wirksam, verhältnismäßig und abschreckend sind und die genannten Obergrenzen nicht überschritten werden. Nach Ansicht des Gerichts der Europäischen Union (EuG) umfasst dies auch, dass die EZB die Berechnung und Höhe der Geldbuße ausreichend begründet. In diesem Zusammenhang hat die EZB 2018 gegen die Großbank Credit Agricole eine Geldbuße von EUR 4,8 Millionen verhängt, die im Rechtsmittelverfahren vom EuG (T-576/18) aufgehoben wurde, weil keine ausreichende Begründung erfolgt ist. Der am 21.03.2021 veröffentlichte Leitfaden der EZB schafft nunmehr eine nachvollziehbare Grundlage für die Bemessung und Begründung von Geldbußen.

Nach dem Leitfaden berücksichtigt die EZB bei der Festlegung der Geldbuße insbesondere folgende Faktoren:

- die Auswirkungen des Verstoßes,

- das Fehlverhalten des beaufsichtigten Instituts,

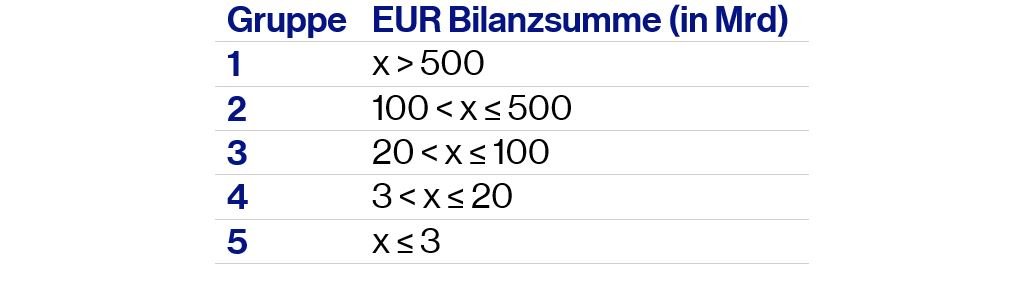

- die Größe des beaufsichtigten Instituts und

- den aus dem Verstoß gezogenen Nutzen, sofern dies in einem bestimmten Fall relevant ist.

Dabei verwendet die EZB einen zweistufigen Ansatz:

- in einem ersten Schritt wird ein angemessener Grundbetrag ermittelt und

- in einem zweiten Schritt wird dieser durch Erhöhung oder Verringerung angepasst.

1) Bestimmung des Grundbetrags

Für die Ermittlung des Grundbetrags werden Gesetzesverstöße abhängig von der Auswirkungen des Verstoßes und der Schwere des Fehlverhaltens (Verschulden) in fünf Stufen eingeteilt („gering“, „mittelschwer“, „schwer“, „sehr schwer“ und „äußerst schwer“).

Auswirkungen des Verstoßes

Die EZB stuft die Auswirkungen des Verstoßes in „gering“, „mittel“ und „hoch“ ein. Zu diesem Zweck berücksichtigt sie (i) die Auswirkung, die der Verstoß auf die aufsichtliche Situation des Instituts hat (Wichtigkeit der übertretenen Norm für die Solidität), (ii) die Dauer des Verstoßes, (iii) das Ausmaß des Schadens, das einem Dritten zugefügt wird und (iv) die tatsächlichen und potenziellen Auswirkungen auf das Vertrauen in den Bankensektor.

Grad des Verschuldens

Ebenso wird die Schwere des Fehlverhaltens (Verschulden) in „gering“, „mittel“ und „hoch“ eingestuft. Für diese Einstufung ist relevant, ob das beaufsichtigte Institut den Verstoß vorsätzlich oder fahrlässig begangen hat. Der höchste Grad des Fehlverhaltens kann dann angenommen werden, (i) wenn das Institut weiß, dass sein Fehlverhalten zu einem Verstoß gegen eine aufsichtsrechtliche Vorschrift führt, oder (ii) wenn der Verstoß die Folge von Mängeln des internen Kontrollsystems ist oder (iii) weil es eine gesetzliche Anforderung grob fehlinterpretiert hat.

Einstufung des Verstoßes

Die Einstufung des Verstoßes in die Kategorien „gering“, „mittelschwer“, „schwer“, „sehr schwer“ oder „äußerst schwer“ ergibt sich aus der Kombination von den Auswirkungen und der Schwere des Fehlverhaltens. So kann ein Verstoß etwa als „gering“ angesehen werden, wenn Auswirkung und Schwere des Fehlverhaltens gering waren. Verstöße, die systemische Folgen haben (können), werden regelmäßig als „äußerst schwer“ eingestuft. Die EZB trifft keine Aussage, welcher Verschuldensgrad bei Verstößen mit (potentiellen) systemischen Folgen vorliegen muss. UE wird von einem hohen Verschuldensgrad auszugehen sein, um die Höhe der Strafe rechtfertigen zu können. Auf Basis des Leitfadens der EZB lässt sich folgender Raster für die Kategorisierung des Verstoßes ableiten.