Neue zusätzliche Schwelle für Inlandsumsätze in der Fusionskontrolle – Zusammenfassung der Änderungen

Wichtige Neuigkeiten in der Welt der österreichischen Fusionskontrolle!

Gute Nachrichten für alle Transaktionen mit geringem oder keinem Bezug zu Österreich: Mit der jüngsten Novelle des österreichischen Kartellgesetzes – die gerade am 10. September 2021 in Kraft getreten ist – wird eine zweite nationale Umsatzschwelle eingeführt.

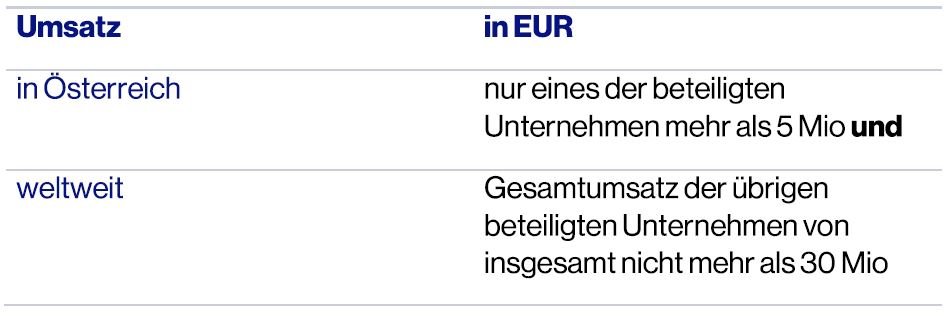

Der Schwellenwert für den in Österreich erzielten Gesamtumsatz aller beteiligter Unternehmen von mehr als EUR 30 Mio. setzt nun zusätzlich voraus, dass mindestens zwei beteiligte Unternehmen einen Umsatz von jeweils mehr als 1 Mio. EUR in Österreich erzielen.

Wichtig zu wissen ist, dass die Transaktionswertschwelle von der Änderung unberührt bleibt. Für die Transaktionswertschwelle reicht es daher weiterhin aus, dass die gemeinsame Umsatzschwelle von EUR 15 Mio. in Österreich von nur einem beteiligten Unternehmen erreicht wird (vorausgesetzt die anderen Bedingungen sind erfüllt).

Die österreichische Bundeswettbewerbsbehörde (BWB) erwartet dadurch einen Rückgang der Anmeldungen von über 40%.

Anzumerken ist in diesem Zusammenhang außerdem, dass die Anmeldegebühr für Zusammenschlüsse von bisher EUR 3.500 auf EUR 6.000 angehoben wurde. Eine weitere mit Spannung erwartete Änderung ist die Verankerung des "significant impediment of effective competition (SIEC)"-Tests als zusätzlicher Prüfungsmaßstab für Zusammenschlüsse im Kartellgesetz.

Zeitrahmen:

Das neue Regime (wie oben dargestellt) gilt nach den Übergangsbestimmungen des Kartellgesetzes explizit nur für Zusammenschlüsse, die nach dem 31. Dezember 2021 angemeldet werden. Was bedeutet dies aber in Hinblick auf die neue Schwelle? Nach der erst kürzlich publizierten Ansicht der BWB sind Transaktionen weiterhin nach der alten Regelung zu beurteilen, sofern Closing noch im Jahr 2021 erfolgt, d.h. ohne Berücksichtigung der neuen, zweiten Inlandsumsatzschwelle. Für Transaktionen, die erst nach dem 31. Dezember 2021 durchgeführt werden, gilt hingegen die zweite Inlandsschwelle.

Alte Gewohnheiten legt man bekanntlich schwer ab – aber in ein paar Monaten ist es soweit. Also seien Sie mit uns vorbereitet!

Ein kurzer Nachtrag, um die Dinge nicht zu einfach zu belassen: Wenn mehr als zwei beteiligte Unternehmen betroffen sind, deren Umsätze zu berücksichtigen sind (z.B. im Falle eines Joint Ventures die beiden Muttergesellschaften und das Zielunternehmen), dann könnte die gute alte no-effects Doktrin weiterhin zur Anwendung kommen, wenn das Zielunternehmen u.a. keinen Umsatz in Österreich erwirtschaftet. Dies bedarf aber natürlich einer sorgfältigen Prüfung im Einzelfall.

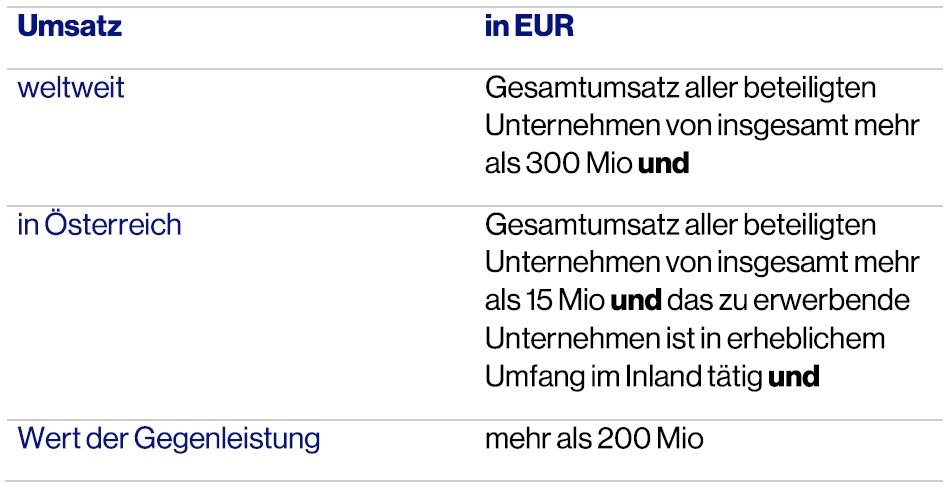

Neue Umsatzschwellen ab dem 31. Dezember 2021 (Änderungen in Rot):

Eine Anmeldepflicht besteht, wenn die beteiligten Unternehmen, folgende Umsatzschwellen in dem Geschäftsjahr vor dem Zusammenschluss erreicht haben: 1